来源:源达实盘股票配资平台

投资要点

资讯要闻

2025年前十一个月社会融资规模增量累计为33.39万亿元,比上年同期多3.99万亿元。前十一个月人民币贷款增加15.36万亿元。11月末,广义货币(M2)余额336.99万亿元,同比增长8%。狭义货币(M1)余额112.89万亿元,同比增长4.9%。流通中货币(M0)余额13.74万亿元,同比增长10.6%。

12月14日,商务部、中国人民银行、金融监管总局联合印发《关于加强商务和金融协同更大力度提振消费的通知》,聚焦消费重点领域加大支持力度,形成提振和扩大消费的更大工作合力。

12月18日,海南自由贸易港正式启动全岛封关,海南全岛8个对外开放口岸及10个“二线口岸”监管设施悉数启用,标志着3万多平方公里的海南岛,正式成为海关监管特殊区域。

12月15日,国家统计局数据显示,11月份,一线城市新建商品住宅销售价格环比下降0.4%,降幅比上月扩大0.1个百分点。同比下降1.2%,降幅比上月扩大0.4个百分点。

12月19日,日本央行将政策利率上调0.25个百分点至0.75%,创下自1995年9月以来的最高水平。

市场概览

国内证券市场主要指数表现不佳,其中上证50涨幅最大为0.32%。申万一级行业中,商贸零售涨幅最大为6.66%。

本周市场风格切换,价值风格上涨。经济方面,国内金融数据延续扩张态势,前11个月人民币贷款增15.36万亿元、社融增量达33.39万亿元,M2同比涨8%,三部门发文推动消费金融加码助力消费;11月商品住宅价格环比略降,各线城市均呈温和回调。国际方面,日本央行将政策利率上调0.25个百分点至0.75%,创下自1995年9月以来的最高水平,美国11月CPI同比2.7%低于预期,市场对美联储1月降息的概率预期上升。展望未来,国内消费金融政策发力,有望提振消费需求,货币信用端宽松或持续托底经济,仍需警惕外部环境的不确定性。

投资建议

1)科技:发展新质生产力是当前政策对于国内经济方向的重要指引,流动性宽松背景下,科创与创新类公司有望超额收益。建议关注:人工智能、半导体芯片、机器人、低空经济、深海科技等。2)非银金融:券商受益于慢牛格局,保险长期资产端将受益于资本回报见底回升。3)有色金属:(1)铜:供需格局持续偏紧,铜价有望延续上行趋势;(2) 能源金属:锂、钴、镍等能源金属在电池与储能需求的推动下,中长期景气度仍值得关注;(3) 黄金:在全球避险情绪与流动性宽松的背景下,黄金的上涨格局有望进一步延续。4)电力设备:AI驱动电力需求未来会大幅增长,电力设备受益; 数据中心,新能源驱动储能需求的提升。5)机械:海外降息后制造业活动修复与投资加速,建议关注工程机械、重卡等。6)内需:以提振消费为重点扩大国内有效需求,居民消费能力有望释放。7)红利: 红利资产由于其稳定的高股息和低估值属性,在低利率环境下,对风险偏好较低的资金有吸引力。

风险提示

政策变化超预期风险、经济环境变化超预期风险、市场短期波动风险。

一、资讯要闻及点评

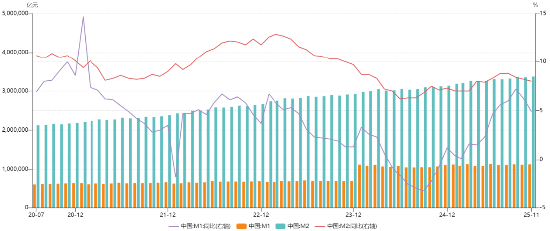

11月末M2同比增长8%,M1同比增长4.9%中国人民银行发布数据显示,前11个月人民币贷款增加15.36万亿元。11月末,广义货币(M2)余额336.99万亿元,同比增长8%。狭义货币(M1)余额112.89万亿元,同比增长4.9%。流通中货币(M0)余额13.74万亿元,同比增长10.6%。前十一个月净投放现金9175亿元。

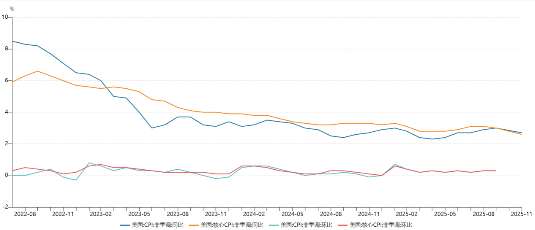

图1:11月金融数据情况

资料来源:中国人民银行,源达信息证券研究所

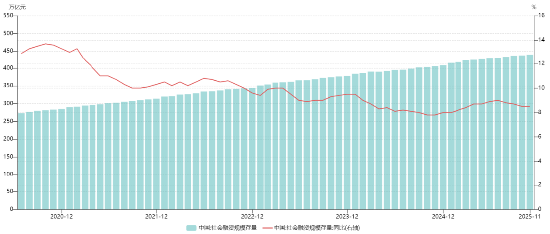

前十一个月社融规模增量累计33.39万亿元初步统计,2025年前十一个月社会融资规模增量累计为33.39万亿元,比上年同期多3.99万亿元。其中,对实体经济发放的人民币贷款增加14.93万亿元,同比少增1.28万亿元;对实体经济发放的外币贷款折合人民币减少1368亿元,同比少减1873亿元;委托贷款增加895亿元,同比多增1453亿元;信托贷款增加3003亿元,同比少增823亿元;未贴现的银行承兑汇票增加1605亿元,同比多增3568亿元;企业债券净融资2.24万亿元,同比多3125亿元;政府债券净融资13.15万亿元,同比多3.61万亿元;非金融企业境内股票融资4204亿元,同比多1788亿元。

初步统计,2025年11月末社会融资规模存量为440.07万亿元,同比增长8.5%。其中,对实体经济发放的人民币贷款余额为267.42万亿元,同比增长6.3%;对实体经济发放的外币贷款折合人民币余额为1.13万亿元,同比下降16.5%;委托贷款余额为11.32万亿元,同比增长1%;信托贷款余额为4.6万亿元,同比增长7.4%;未贴现的银行承兑汇票余额为2.3万亿元,同比增长0.4%;企业债券余额为34.08万亿元,同比增长5.6%;政府债券余额为94.24万亿元,同比增长18.8%;非金融企业境内股票余额为12.14万亿元,同比增长4%。

从结构看,11月末对实体经济发放的人民币贷款余额占同期社会融资规模存量的60.8%,同比低1.3个百分点;对实体经济发放的外币贷款折合人民币余额占比0.3%,同比持平;委托贷款余额占比2.6%,同比低0.2个百分点;信托贷款余额占比1%,同比低0.1个百分点;未贴现的银行承兑汇票余额占比0.5%,同比低0.1个百分点;企业债券余额占比7.7%,同比低0.3个百分点;政府债券余额占比21.4%,同比高1.8个百分点;非金融企业境内股票余额占比2.8%,同比低0.1个百分点。

图2:11月社融存量数据情况

资料来源:中国人民银行,源达信息证券研究所

三部门联合印发《关于加强商务和金融协同更大力度提振消费的通知》党中央、国务院高度重视提振消费,近日召开的中央经济工作会议明确要求,“引导金融机构加力支持扩大内需”,为贯彻落实相关决策部署,商务部、中国人民银行、金融监管总局联合印发《关于加强商务和金融协同更大力度提振消费的通知》(以下简称《通知》),指导地方商务主管部门和中国人民银行分支机构、金融监管总局各监管局及金融机构加强协同配合,聚焦消费重点领域加大支持力度,形成提振和扩大消费的更大工作合力。

《通知》围绕商品消费、服务消费、新型消费、消费场景、消费帮扶等重点领域和强机制、抓落实、促合力等关键环节,提出3方面11条政策措施。一是深化系统协作。指导地方相关部门建立健全协调工作机制,加强常态化沟通交流,细化支持举措,强化财政、商务、金融政策协同配合。二是加大金融支持。丰富完善金融产品和服务,加强场景对接、生态融合,提高对消费领域适配性,助力升级商品消费,扩大服务消费,培育新型消费,创新多元化消费场景,做好消费帮扶。三是扩大对接合作。鼓励联合开展促消费活动、拓展多种形式的信息共享、做好宣传引导推广,增强经营主体和消费者获得感,推动各项政策措施落地见效。《通知》强调,要强化协同配合,做好部门间政策衔接、工作对接和优势互补;要抓好落地见效,鼓励各地方有关部门、金融机构结合实际细化完善金融支持举措,激发消费潜力;要加强跟踪指导,及时共享进展情况,总结推广典型经验做法。

下一步,商务部将会同中国人民银行、金融监管总局,充分利用商务、金融两方面渠道和平台,共同做好政策宣传解读,推动相关支持举措落实落细,更大力度支持惠民生和提振消费。

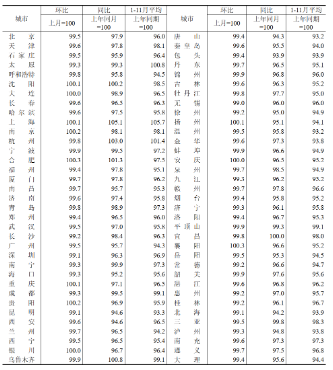

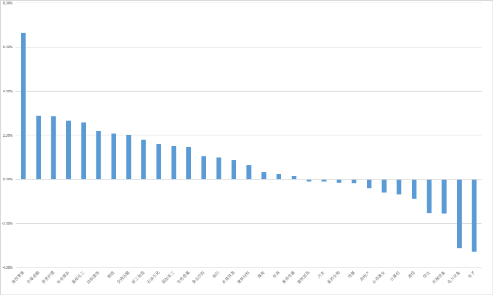

国家统计局:11月份70个大中城市商品住宅销售价格环比总体下降一二三线城市商品住宅销售价格环比下降。11月份,一线城市新建商品住宅销售价格环比下降0.4%,降幅比上月扩大0.1个百分点。其中,上海上涨0.1%,北京、广州和深圳分别下降0.5%、0.5%和0.9%。二、三线城市新建商品住宅销售价格环比分别下降0.3%和0.4%,降幅均收窄0.1个百分点。11月份,一线城市二手住宅销售价格环比下降1.1%,降幅比上月扩大0.2个百分点。其中,北京、上海、广州和深圳分别下降1.3%、0.8%、1.2%和1.0%。二线城市二手住宅销售价格环比下降0.6%,降幅与上月相同。三线城市二手住宅销售价格环比下降0.6%,降幅收窄0.1个百分点。

一二三线城市商品住宅销售价格同比降幅扩大。11月份,一线城市新建商品住宅销售价格同比下降1.2%,降幅比上月扩大0.4个百分点。其中,上海上涨5.1%,北京、广州和深圳分别下降2.1%、4.3%和3.7%。二、三线城市新建商品住宅销售价格同比分别下降2.2%和3.5%,降幅分别扩大0.2个和0.1个百分点。11月份,一线城市二手住宅销售价格同比下降5.8%,降幅比上月扩大1.4个百分点。其中,北京、上海、广州和深圳分别下降6.8%、4.6%、7.2%和4.8%。二、三线城市二手住宅销售价格同比分别下降5.6%和5.8%,降幅分别扩大0.4个和0.1个百分点。

图3:2025年11月70个大中城市新建商品住宅销售价格指数

资料来源:国家统计局,源达信息证券研究所

海南自贸港正式启动全岛封关2025年12月18日,海南自由贸易港正式启动全岛封关,中国对外开放迎来具有里程碑意义的标志性举措。即日起,海南全岛8个对外开放口岸及10个“二线口岸”监管设施悉数启用,标志着3万多平方公里的海南岛,正式成为海关监管特殊区域,“‘一线’放开、‘二线’管住、岛内自由”的新篇章就此开启。

日本央行宣布加息12月19日,日本央行将政策利率上调0.25个百分点至0.75%,创下自1995年9月以来的最高水平,正式宣告了超宽松货币政策时代走向终结。这一决策标志着日本货币政策的重大转向,旨在打破长期低利率、低通胀、低增长的循环。

美国CPI数据意外回落 美联储1月份降息概率提升美国劳工部18日发布的数据显示,美国11月未季调CPI同比升2.7%,预期升3.1%,低于9月的3%;未季调核心CPI同比升2.6%,预期升3%。美国潜在通胀率在11月份同比上涨,但增速为2021年初以来最低。10月数据因联邦政府“停摆”而未公布。数据显示,11月食品价格同比涨幅为2.6%,能源价格同比涨幅为4.2%。剔除波动较大的食品和能源价格后,11月核心消费者价格指数同比上涨2.6%。数据公布后,美国联邦基金利率期货显示,美联储1月份降息的可能性从26.6%上升至28.8%。

图4:美国CPI数据

资料来源:美国劳工局,源达信息证券研究所

周观点 消费政策端,中央经济工作会议将“坚持内需主导”列为2026年首要任务,奠定了强有力的政策基调。12月14日,商务部、央行、金融监管总局联合印发《关于加强商务和金融协同更大力度提振消费的通知》,围绕商品消费、服务消费、新型消费、消费场景、消费帮扶等重点领域和强机制、抓落实、促合力等关键环节,提出3方面11条政策措施,有望继续刺激消费需求。市场层面,消费板块此前估值处于历史低位,提供了较高的安全边际和估值修复空间。

三、市场概览

1.主要指数表现

本周国内证券市场主要指数表现不佳,上证指数、深证成指、创业板指、沪深300、上证50、中证500、中证1000、科创50、科创100指数过去一周跌幅分别为0.03%、-0.89%、-2.26%、-0.28%、0.32%、-0.003%、-0.56%、-2.99%、-2.35%。

表1:主要指数涨跌幅

|

代码 |

名称 |

周涨跌幅 |

近一月涨跌幅 |

年初至今涨跌幅 |

PE TTM |

五年估值百分位 |

|

000001.SH |

上证指数 |

0.03% |

0.05% |

16.07% |

16.22 |

91.82% |

|

399001.SZ |

深证成指 |

-0.89% |

1.20% |

26.17% |

30.25 |

91.33% |

|

399006.SZ |

创业板指 |

-2.26% |

2.28% |

45.79% |

39.69 |

54.83% |

|

000300.SH |

沪深300 |

-0.28% |

0.92% |

16.09% |

13.96 |

82.16% |

|

000016.SH |

上证50 |

0.32% |

1.17% |

11.90% |

11.72 |

82.66% |

|

000905.SH |

中证500 |

-0.003% |

1.96% |

25.22% |

32.29 |

94.63% |

|

000852.SH |

中证1000 |

-0.56% |

-0.06% |

23.03% |

44.37 |

93.31% |

|

000688.SH |

科创50 |

-2.99% |

-1.40% |

32.32% |

155.11 |

95.38% |

|

000698.SH |

科创100 |

-2.35% |

-0.27% |

45.53% |

183.74 |

28.05% |

资料来源:Wind,源达信息证券研究所

2.申万一级行业涨跌幅

申万一级行业中,本周涨跌幅前五的行业为商贸零售、非银金融、美容护理、社会服务、基础化工,涨跌幅分别为6.66%、2.90%、2.87%、2.66%、2.58%。

图5:申万一级行业涨跌幅情况

资料来源:Wind,源达信息证券研究所

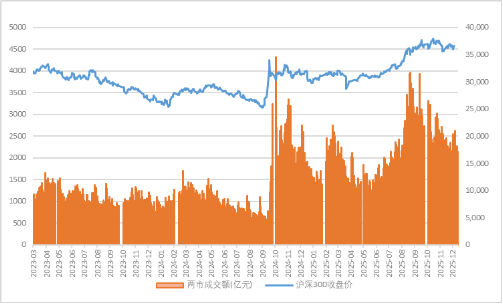

3.两市交易额

图6:两市成交额情况

资料来源:Wind,源达信息证券研究所

本周热点板块涨跌幅图7:本周热点板块涨跌幅

资料来源:Wind,源达信息证券研究所

四、投资建议

1)科技:发展新质生产力是当前政策对于国内经济方向的重要指引,流动性宽松背景下,科创与创新类公司有望超额收益。建议关注:人工智能、半导体芯片、机器人、低空经济、深海科技等。

2)非银金融:券商受益于慢牛格局,保险长期资产端将受益于资本回报见底回升。

3)有色金属:(1)铜:供需格局持续偏紧,铜价有望延续上行趋势;(2) 能源金属:锂、钴、镍等能源金属在电池与储能需求的推动下,中长期景气度仍值得关注;(3) 黄金:在全球避险情绪与流动性宽松的背景下,黄金的上涨格局有望进一步延续。

4)电力设备:AI驱动电力需求未来会大幅增长,电力设备受益; 数据中心,新能源驱动储能需求的提升。

5)机械:海外降息后制造业活动修复与投资加速,建议关注工程机械、重卡等。

6)内需:以提振消费为重点扩大国内有效需求,居民消费能力有望释放。

7)红利: 红利资产由于其稳定的高股息和低估值属性,在低利率环境下,对风险偏好较低的资金有吸引力。

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:刘万里 SF014实盘股票配资平台

天创网提示:文章来自网络,不代表本站观点。